La nostra proposta

Le proposte delle banche sono titoli con rendimenti bassi oppure fondi d’investimento e polizze, che oltre ad essere molto onerosi, hanno un grosso problema: la parte obbligazionaria ha un rendimento estremamente basso, quindi il rendimento complessivo del portafoglio dipende unicamente dall’andamento della parte azionaria, che la banca, non a caso, consiglia sempre di incrementare, ma così facendo fa aumentare notevolmente il rischio corso dall’investitore.

La nostra proposta è un portafoglio costituito principalmente da ETF obbligazionari ad alto rendimento e da singole obbligazioni ad alto rendimento. Questa parte del portafoglio genera un flusso cedolare di circa il 5% e ci permette di investire una quota più bassa in azioni, il che riduce drasticamente la volatilità complessiva del portafoglio e il rischio di grosse perdite, pur costruendo un portafoglio con un ottimo rendimento atteso.

Il portafoglio obbligazionario è diversificato su svariate asset class: Titoli di Stato europei, Titoli di Stato americani con o senza copertura del rischio cambio, Obbligazioni societarie europee, obbligazioni societarie americane con o senza copertura del rischio cambio, Titoli di Stato dei Paesi emergenti in valuta locale o con copertura del rischio cambio, Obbligazioni societarie dei Paesi emergenti, Obbligazioni legate all’inflazione e Obbligazioni bancarie.

I benefici di un portafoglio di questo tipo sono plurimi: un rendimento sicuro con un orizzonte temporale di 3 anni, la sicurezza di non perdere soldi con un orizzonte temporale di 3 anni, una volatilità bassa, un vero e proprio reddito aggiuntivo, sicuro, dato dalle cedole/dividendi pari al 5%, il raddoppio del capitale in 12 anni con la capitalizzazione composta (reinvestendo le cedole).

In questo momento abbiamo inserito in portafoglio anche titoli molto lunghi e aumentato in generale la duration del portafoglio per beneficiare del rialzo dei prezzi che si verificherà nel momento che abbasseranno i tassi di interesse (più un titolo è lungo più il suo prezzo sale se vengono abbassati i tassi di interesse dalla Banca Centrale Europea e Americana).

La parte azionaria invece è formata da Etf azionari, in particolare quelli sui temi più caldi come il cloud computing, l’intelligenza artificiale, la sicurezza informatica, la green economy, e da singole azioni, che scegliamo prendendo in considerazione variabili macroeconomiche (politiche delle Banche Centrali, livello dei tassi di interesse, crescita economica degli Stati), fondamentali degli emittenti (solidità patrimoniale, redditività, prospettive future), analisi tecnica (analisi del movimento del prezzo per individuare il momento migliore di entrata e uscita).

Il portafoglio viene composto con una parte di azioni particolarmente performanti, che hanno ottimi fondamentali, un vantaggio competitivo e che operano in aree in grande crescita, una parte di azioni sottovalutate per svariati motivi (ad esempio perché il loro settore è stato pesantemente condizionato dal Covid) e una parte di azioni non ancora profittevoli ma in crescita, il cui prezzo potrebbe volare nel momento che arrivassero a fare utili.

La nostra proposta è un portafoglio personalizzato che rispecchi contemporaneamente la situazione attuale dei mercati finanziari e in grado di soddisfare ogni vostro obiettivo ed esigenza, in funzione del vostro orizzonte temporale e della vostra propensione al rischio.

In aggiunta, i portafogli sono soggetti ad un monitoraggio giornaliero, non sono lasciati in balia degli eventi e sono soggetti ad un continuo processo di allineamento ai nuovi scenari di mercato dovuti all’evoluzione del contesto politico, economico e finanziario, divenendo, così, più aggressivi o prudenti in base alla situazione. Una gestione dinamica di questo tipo, permette di cogliere le opportunità che il mercato continuamente offre e di uscire tempestivamente dal mercato qualora la situazione non sia favorevole.

La nostra consulenza personalizzata consiste in primis nell’analisi del patrimonio attuale del cliente per verificarne sia la rispondenza al profilo di rischio che l’efficienza dei singoli prodotti. La fase successiva consiste nel costruire un portafoglio con rendimenti sostenibili nel lungo termine e indipendenti dall’andamento generale del mercato.

In funzione della propensione al rischio del cliente, i portafogli proposti da Alessandro Busnelli negli ultimi 10 anni hanno reso mediamente tra il 5,92% e il 15,76% all’anno. Grazie ad una gestione attiva e accurata ci si aspetta che questi rendimenti siano mantenuti anche nei prossimi anni.

Perché sceglierci?

Perché sceglierci?

La consulenza personalizzata di Alessandro Busnelli garantisce una maggiore assistenza rispetto alle banche, una scelta dei titoli con il miglior rapporto rischio/rendimento, una gestione dinamica del portafoglio, un monitoraggio quotidiano dei titoli in portafoglio, un maggior controllo del rischio e un maggior rendimento di quello offerto dalle banche.

Il cliente, oltre a ricevere una consulenza personalizzata possiede il grande vantaggio di ricevere una consulenza indipendente. Lo Studio non ha nessun rapporto con le banche, non vende prodotti, non riceve retrocessioni, né provvigioni. La totale assenza di conflitti di interesse ci permette di fornivi i migliori consigli ed esclusivamente nel vostro interesse.

Inoltre, il capitale rimane nella vostra banca di fiducia, per la vostra totale sicurezza e tranquillità.

Cosa facciamo in concreto

Cosa facciamo in concreto

I servizi offerti da Alessandro Busnelli hanno come unico scopo quello di realizzare gli obbiettivi finanziari di ogni cliente.

I servizi principali possono essere riassunti nei seguenti:

- Analizziamo la tua situazione: patrimonio, reddito, portafoglio finanziario, obiettivi, ottica temporale, propensione per il rischio.

- Costruiamo un portafoglio personalizzato, in funzione di tutti questi aspetti, per raggiungere i tuoi obiettivi

- Rinegoziamo le condizioni che ti applica la banca

- Riduciamo sensibilmente i costi del portafoglio non utilizzando tutti i prodotti del risparmio gestito (fondi, gestioni, polizze, ecc. che costano 2-3% all’anno)

- Ti seguiamo nelle fasi di acquisto e di vendita dei prodotti

- Ti garantiamo un’assistenza superiore a quella della banca

- Monitoriamo quotidianamente il portafoglio per intervenire tempestivamente quando la situazione non è favorevole e per cogliere le opportunità che il mercato offre continuamente. Tu non devi più seguire gli investimenti, ci pensiamo noi. Quando c’è un’operazione da fare ti chiamiamo.

- Allineiamo continuamente il portafoglio ai nuovi scenari di mercato che si vengono a creare.

- Condividiamo con te ogni scelta strategica

- Utilizziamo solide strategie basate sulla statistica per far rendere davvero i tuoi risparmi

- Massimizziamo il rendimento sostenendo il minimo rischio

Alcune decisioni che hanno permesso ai nostri clienti di ottenere ottimi risultati

Alcune decisioni che hanno permesso ai nostri clienti di ottenere ottimi risultati

Nel 2008 abbiamo chiuso tutte le posizioni azionarie con lo stop loss, realizzando una perdita del 7%. Banche, promotori, fondi, hanno subito una perdita del 50%. Grazie a questa decisione i nostri portafogli a fine 2009 erano già tornati in utile. Quelli delle banche hanno dovuto aspettare fino al 2014.

Nel 2011, nel pieno della crisi italiana abbiamo fatto acquistare obbligazioni italiane, estremamente sottovalutate (quando media e analisti dicevano di vendere tutto ciò che riguardava l’Italia) e negli anni successivi abbiamo realizzato grandi plusvalenze (ad esempio titoli acquistati a 94 e venduti a 118, oltre ad avere incassato cedole superiori al 5% all’anno)

Nel 2012-2013 abbiamo continuato a tenere le obbligazioni quando i report di tutte le banche consigliavano di vendere le obbligazioni perché dicevano che erano troppo alte. Sono salite ancora fino a metà 2015.

Nel 2015 e nel 2016 abbiamo acquistato in 2 trance Etf sul petrolio al prezzo di 54 e 30 e li abbiamo venduti a ottobre 2018 quando il prezzo era 75, prima che ricrollasse a 45.

Nel 2012 abbiamo acquistato azioni finanziarie (Intesa, Bnp Paribas, Credit Agricole, Commerzbank, ecc.) e le abbiamo vendute a febbraio 2018 con utili tra il 30% e l’80%.

Abbiamo acquistato l’azione Petrobras a 2,6 nel 2016 e l’abbiamo rivenduta a 13,76 nel 2018 moltiplicando per 5 il capitale investito.

Abbiamo acquistato l’azione Alibaba a 80 nel 2016 rivendendola a 160 nel 2018 raddoppiando il capitale investito.

Nel 2018 quasi tutti i portafogli proposti dalle banche hanno fatto perdite. Secondo una ricerca di Deutsche Bank l’89% dei prodotti finanziari ha realizzato perdite nel 2018.

I nostri portafogli hanno chiuso in pari o positivi.

Le obbligazioni europee nel 2018 sono scese mediamente del 7%, quelle americane dell’8%, quelle dei Paesi emergenti del 12%.

Le obbligazioni e gli Etf obbligazionari che abbiamo scelto hanno tenuto meglio dei rispettivi mercati e grazie alle alte cedole incassate i portafogli obbligazionari hanno chiuso in pari, qualcuno addirittura in guadagno, grazie anche all’effetto positivo del dollaro.

Le azioni europee nel 2018 sono scese circa del 17%, quelle americane del 10%, quelle dei Paesi emergenti del 10%.

Da inizio anno abbiamo consigliato di non entrare nell’azionario, perché troppo rischioso. Quando tutte le banche consigliavano prodotti azionari.

A inizio febbraio abbiamo fatto vendere tutte le azioni europee, in particolare italiane, che avevamo dagli anni precedenti, sui prezzi massimi.

Abbiamo tenuto solo le azioni petrolifere che sono salite ancora grazie al rialzo del prezzo del petrolio e le abbiamo fatte vendere a ottobre.

Ad inizio ottobre abbiamo consigliato degli Etf short sull’azionario americano ed europeo, ovvero Etf che guadagnano se i mercati scendono. Sia per speculare sul ribasso, sia per coprire i portafogli, anche quelli obbligazionari che potevano risentire delle turbolenze azionarie. Mentre le banche consigliavano di tenere i prodotti azionari al rialzo. Grazie a tutto questo i nostri portafogli azionari hanno realizzato un ottimo +12%.

Gennaio 2020: nel 2019 i portafogli hanno fatto +10,3% grazie all’andamento molto favorevole delle obbligazioni, nonché dell’oro, presente in tutti i portafogli.

Riteniamo che l’azionario non abbia grandi possibilità di rialzo, ma grossi rischi di ribasso, quindi continuiamo a non avere posizioni al rialzo sull’azionario.

Marzo 2020: i portafogli hanno assorbito egregiamente la forte discesa dei mercati di fine febbraio.

I portafogli, che da inizio anno erano arrivati a metà febbraio a guadagnare il 2% sono tornati sulla parità.

La volatilità è stata molto contenuta. Le perdite rispetto ai massimi di metà febbraio sono state minime grazie alla presenza nel portafoglio di Etf short sull’azionario (Etf che guadagnano se i mercati scendono), dell’oro che ha continuato la sua salita, di Etf che investono in titoli di Stato dei Paesi sviluppati e nelle obbligazioni societarie più sicure che sono saliti nel momento di panico, nonché di obbligazioni a scadenza brevissima che non hanno per nulla risentito dell’agitazione dei mercati.

Agosto 2020: il 24 marzo abbiamo venduto gli Etf short sull’azionario (Etf che guadagnano se i mercati scendono) in prossimità dei minimi dei mercati, realizzando una bella performance.

Per cogliere le opportunità che si erano create abbiamo venduto le obbligazioni a breve scadenza che avevano mantenuto i prezzi ante Covid e con la liquidità abbiamo effettuato una serie di acquisti: Messico acquistato a 100 venduto a 124, Romania acquistata a 103 oggi 118, Ford acquistata a 88 oggi 114, General Motors acquistata a 96 oggi 122, Occidental Petroleum acquistata a 62 oggi 80, Petrobras acquistata a 102 oggi 120, Telecom Italia acquistata a 104 oggi 120, Pemex acquistata a 90 oggi 103, Teva acquistata a 93 oggi 103, Avon acquistata a 95 oggi 104.

Abbiamo inoltre incrementato le posizioni di alcuni Etf sulle obbligazioni high yield europee e americane e degli Etf sui titoli di Stato dei Paesi emergenti. Tutte operazioni già ampiamente in utile.

Abbiamo venduto l’oro, per 2 motivi: realizzare una performance del 40% e avere liquidità per acquistare titoli con un potenziale di guadagno molto maggiore rispetto a quello dell’oro, che è sui massimi storici.

Sull’azionario abbiamo acquistato un Etf sull’azionario mondiale, le azioni Allianz, Adidas, Coca Cola, Starbucks e Eni.

Novembre 2020: prima delle elezioni americane e con l’aggravarsi della situazione Covid abbiamo venduto le azioni Adidas e Starbucks e l’Etf sull’azionario mondiale, per incassare gli utili e ridurre il rischio.

Dopo le elezioni e con l’avvicinarsi della disponibilità del vaccino siamo entrati su alcuni titoli azionari molto sottovalutati a causa del Covid, in previsione di una ripresa di quei settori particolarmente colpiti dalla pandemia. Abbiamo comprato alcuni titoli che hanno dato ottimi dati di bilancio, dimostrando ancora una volta una grande solidità nonostante la situazione complicata e alcuni titoli del settore tecnologico nonché 2 Etf del settore tecnologico per cavalcare i settori più promettenti dei prossimi anni.

Nel 2020 i portafogli hanno realizzato una performance del 4,9% grazie all’ottima gestione attiva fatta durante l’anno. Presenza di etf short nei primi mesi dell’anno venduti nel momento migliore quando i mercati hanno toccato i minimi a causa del Covid, acquisto di obbligazioni e etf obbligazionari in primavera quando avevano prezzi bassissimi che sono risaliti tantissimo durante l’anno, acquisto di alcune azioni cicliche in estate, estremamente sottovalutate, poi vendute prima delle elezioni americane, acquisto di altre azioni cicliche dopo le elezioni americane per cavalcare la ripresa economica con l’arrivo dei vaccini.

Marzo 2021: negli ultimi mesi del 2020 e nei primi mesi del 2021 abbiamo aumentato la quota azionaria nei portafogli, soprattutto con azioni cicliche per sfruttare le aspettative di ripartenza dell’economia, in particolare di quei settori particolarmente colpiti dal Covid (turismo, trasporti, consumi) o che beneficeranno degli investimenti statali.

Questo è il mio portafoglio azionario personale a fine marzo.

Il portafoglio complessivamente ha risentito poco della discesa dei prezzi delle obbligazioni, dovuta all’aumento delle aspettative di inflazione, grazie alla presenza minima di obbligazioni lunghe e di etf obbligazionari su titoli di Stato e obbligazioni investment grade, che hanno una quota importante in obbligazioni lunghe. Al contrario hanno tenuto tutte le obbligazioni high yield e gli etf high yield, che sono costituiti da obbligazioni a breve scadenza.

Tutto questo ha portato ad una performance complessiva del portafoglio a fine marzo del 4,7%.

Settembre 2021: abbiamo venduto alcune obbligazioni lunghe presenti nel portafoglio con un enorme utile per evitare di perdere i guadagni raggiunti a causa di un rialzo dei tassi di interesse. Nello specifico:

Occidental Petroleum scadenza 2046 con un utile del 68%

Romania scadenza 2049 a 125 con un utile del 18%

Ford scadenza 2031 a 133 con un utile del 33%

Abbiamo venduto anche un etf azionario e alcune azioni in utile per evitare discese dovute ai problemi immobiliari in Cina, al presentarsi di possibili nuove varianti del Covid, al rialzo dei tassi.

Nello specifico:

ETF WisdomTree Cloud Computing con un utile del 35%.

A2A con un utile del 36%

Intesa Sanpaolo con un utile del 47%

Generali con un utile del 20%

Technogym con un utile del 14%

Eni con un utile del 36%

In questo modo abbiamo ridotto quasi della metà il peso dell’azionario e abbiamo generato liquidità per futuri acquisti se i prezzi scenderanno.

Ottobre 2021: abbiamo venduto l’azione Occidental Petroleum con un utile stratosferico + 170%, ovvero abbiamo più che triplicato il capitale investito

Nel 2022 sia le obbligazioni che le azioni sono scese notevolmente a causa della guerra in Ucraina e soprattutto a causa del rialzo dei tassi di interesse operato dalla BCE e dalla FED per contrastare l’inflazione. Un rialzo fortissimo del 3% in Europa e del 5% in America che non si vedeva dal 1971 che ha portato a discese fortissime di tutte le asset class. In particolare le varie categorie di obbligazioni hanno perso tra il 5% e il 23%, le azioni Europee il 10%, l’S&P500 il 13% e il Nasdaq il 25%.

I nostri portafogli si sono difesi egregiamente perdendo tra il 7% e il 10%. Facendo molto meglio di chi fa tanta pubblicità in televisione, che ha perso più del 12%.

Questo è stato possibile grazie a queste scelte:

– All’inizio del 2022 la parte azionaria era sottopesata: i portafogli avevano solo metà della quota che avrebbero dovuto avere in azioni e avevano una parte in liquidità.

– Solo il 5%-10% del portafoglio era investito in obbligazioni a lunga scadenza e in Etf dove ci sono obbligazioni a lunga scadenza (ovvero quelli che hanno una duration alta) perché sono le obbligazioni che scendono di più quando vengono alzati i tassi di interesse.

– La maggior parte del portafoglio è stata investita in Etf di obbligazioni high yield che oltre a pagare una cedola molto alta hanno la caratteristica di avere al loro interno obbligazioni a breve scadenza, che sono quelle che scendono meno quando rialzano i tassi di interesse.

– In estate, quando la maggior parte delle società di consulenza riduceva le posizioni su obbligazioni high yield e azionario, noi le abbiamo incrementate perché i prezzi erano particolarmente bassi. In questo modo abbiamo beneficiato maggiormente del rialzo partito da ottobre e ancora in atto.

– Il 30% del portafoglio era in dollari. Dollaro che è salito per tutta la prima parte dell’anno e che ci ha permesso di contenere le perdite dovute al ribasso dei prezzi. Quando il cambio è sceso sotto 1 nei confronti dell’euro abbiamo venduto gli etf che hanno al loro interno titoli in dollari sostituendoli con i loro gemelli hedgiati, ovvero con la copertura sul cambio. Operazione perfetta perché da lì il dollaro è tornato a 1,08 rispetto all’euro.

![]()

![]()

– I REIT sugli immobili che avevamo in portafoglio (peso 5%) sono stati venduti in primavera quando i prezzi erano sui massimi, prima che perdessero il 20% a causa del rallentamento del mercato immobiliare dovuto al rialzo dei tassi di interesse.

![]()

![]()

– Avevamo in portafoglio alcune azioni che sono andate molto bene e sono state vendute sui massimi: Coca Cola, Leonardo, Activision Blizzard.

![]()

![]()

![]()

Il 2022 è stato un anno difficile, ma è fisiologico che ogni tanto ci sia un anno negativo sui mercati.

La discesa dei prezzi è stata però l’occasione per acquistare titoli a prezzi molto bassi (e ancora adesso ci sono ottime occasioni di acquisto) che porteranno a grandi guadagni nei prossimi anni.

Inoltre è stata anche la dimostrazione che una gestione attiva e competente può migliorare notevolmente il risultato del portafoglio, riducendone molto la volatilità. Quanti portafogli sono andati a -20% e ancora adesso stanno perdendo più del 10%?

Mentre i nostri, con i rialzi di gennaio 2023 sono già risaliti a -4,5%.

Il 2023 è stato un anno molto volatile: gennaio molto positivo, febbraio e marzo negativi a causa dei problemi delle banche americane, primavera e estate hanno visto un andamento diverso per l’azionario, che è andato bene e per l’obbligazionario, che è andato male; settembre e ottobre con il rischio che le politiche restrittive di aumento dei tassi potessero continuare hanno visto una forte discesa sia dell’azionario che dell’obbligazionario, poi con l’annuncio della fine dei rialzi dei tassi di interesse sia in Europa che in America, grazie al fatto che l’inflazione sta scendendo più velocemente del previsto, e con l’inizio della discussione su quando iniziare ad abbassare i tassi di interesse, soprattutto in Europa, visto che l’economia ristagna, i prezzi sia delle azioni che delle obbligazioni sono volati, in particolare quelli delle obbligazioni lunghe che avevamo opportunamente inserito in portafoglio durante l’estate e l’autunno quando i prezzi erano bassissimi.

Alla fine i portafogli con profilo medio basso hanno fatto una performance del +10% e quelli con profilo medio +16%.

I nostri portafogli hanno sovraperformato i fondi e le altre società di consulenza del 4% grazie alla scelta coraggiosa e azzeccatissima di inserire obbligazioni molto lunghe nel portafoglio in estate e autunno (che gli altri non hanno fatto) e al fatto di avere tra i titoli azionari 6 delle migliori azioni dell’anno (Nvidia, Advanced Micro Device, Meta, Adobe, Amazon, Microsoft)

Il portafoglio azionario ha realizzato la strabiliante performance del 53%, facendo più del doppio dei mercati finanziari. Quest’anno le scelte sono state veramente azzeccate: abbiamo puntato sulle aziende più all’avanguardia dei microchip, sui colossi tecnologici americani e sulle aziende del lusso europee.

Grazie a queste performance i portafogli hanno già completamente recuperato le perdite del 2022 e hanno superato i massimi del 2021.

Qui sotto alcune operazioni chiuse nel 2023:

![]()

![]()

![]()

![]()

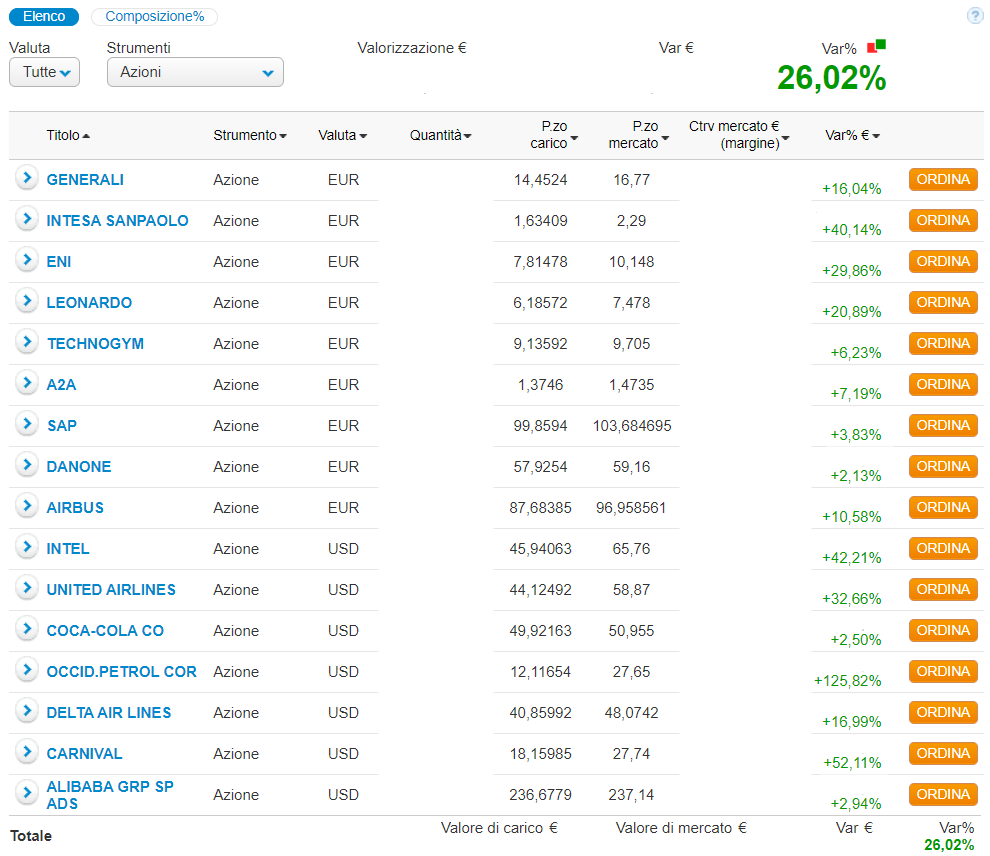

Qui sotto alcune azioni che abbiamo ancora in portafoglio:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()