Il Sharpe Ratio è stato concepito dal premio Nobel William F. Sharpe. L’economista americano ha vinto il premio Nobel per le scienze economiche nel 1990, insieme a Harry Markowitz e Merton Miller. Quest’ultimi hanno sviluppato dei modelli che aiutano l’investitore nel momento della selezione e costruzione del portafoglio. Uno dei modelli più noti è il modello di Capital Asset Pricing Model, ossia il CAPM. Quest’ultimo descrive la relazione tra il rischio sistematico e i rendimenti attesi, deducendo che più il rendimento è elevato più il rischio dietro a esso lo è di conseguenza. Il Sharpe Ratio, non è altro che il rapporto rischio/rendimento di un investimento. Questo indicatore è utilizzato dagli investitori e analisti per capire quale investimento è più performante rispetto ad un altro. Solitamente, maggiore è il valore del Sharpe Ratio, più attraente è il rendimento per il rischio ad esso connesso.

Sharpe Ratio

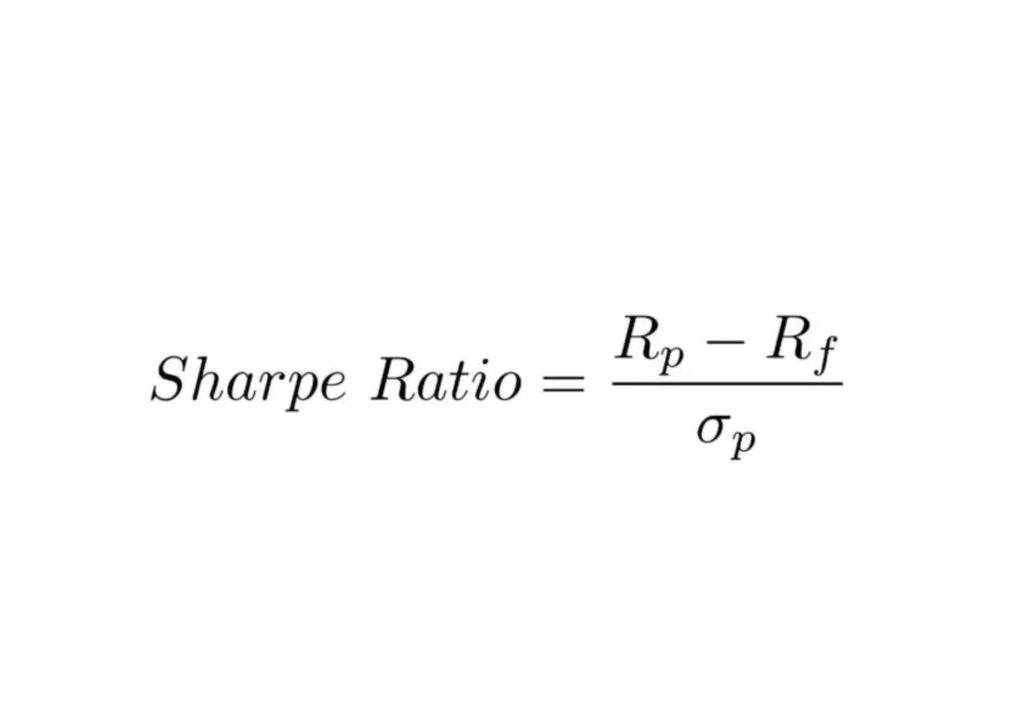

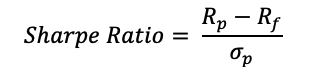

Il rapporto Sharpe Ratio è applicabile a un singolo asset o a un portafoglio. Indipendentemente da ciò, si calcola nel seguente modo:

Dove, Rp corrisponde al rendimento medio dell’asset o del portafoglio. Rf è il tasso privo di rischio, solitamente si utilizza i titoli del Tesoro. σp volatilità del asset o del portafoglio, ovvero un indicatore delle fluttuazioni di prezzo di un asset o di un portafoglio.

In sostanza, sottraendo il tasso privo di rischio dal rendimento medio e dividendolo per la volatilità, l’investitore può isolare e comprendere meglio il rapporto rischio/rendimento associato all’ asset/portafoglio.

La “teoria moderna del portafoglio”, nota come Modern Portfolio Theory (MPT), suggerisce che l’aggiunta di un asset ad un portafoglio diversificato, con una correlazione bassa, può ridurre il rischio del portafoglio senza sacrificarne il rendimento. La diversificazione dovrebbe massimizzare il Sharpe Ratio, ovvero rendimento più alto e rischio più basso, rispetto ad un portafoglio con un livello di diversificazione più basso.

Ovviamente, questo modello risiede su un’ipotesi fondamentale, ossia che il rischio di un investimento si rispecchi completamente nella volatilità. Seppur questa ipotesi non è irragionevole, per alcuni investimenti potrebbe essere troppo limitata.

Contributor: Andrea Panzitta